Gli effetti della globalizzazione ci sono franati addosso tutti insieme. Prima con la pandemia, a cui è seguito il rallentamento della logistica che ha creato carenza di microchip, poi con la guerra russa in Ucraina, la crisi energetica, e lo scontro ideologico tra teocrazie e democrazie che stanno spingendo i Paesi a una maggiore indipendenza. Già nel 2018 commentando la Brexit e la dottrina dell’«America First» di Trump, il filosofo della scienza Bruno Latour segnalava che «la tecnologia apre le frontiere, ma il mondo libero si sta chiudendo». Ma in un mondo da trent’anni completamente interconnesso è possibile andare verso una deglobalizzazione?

Il monopolio delle materie prime strategiche

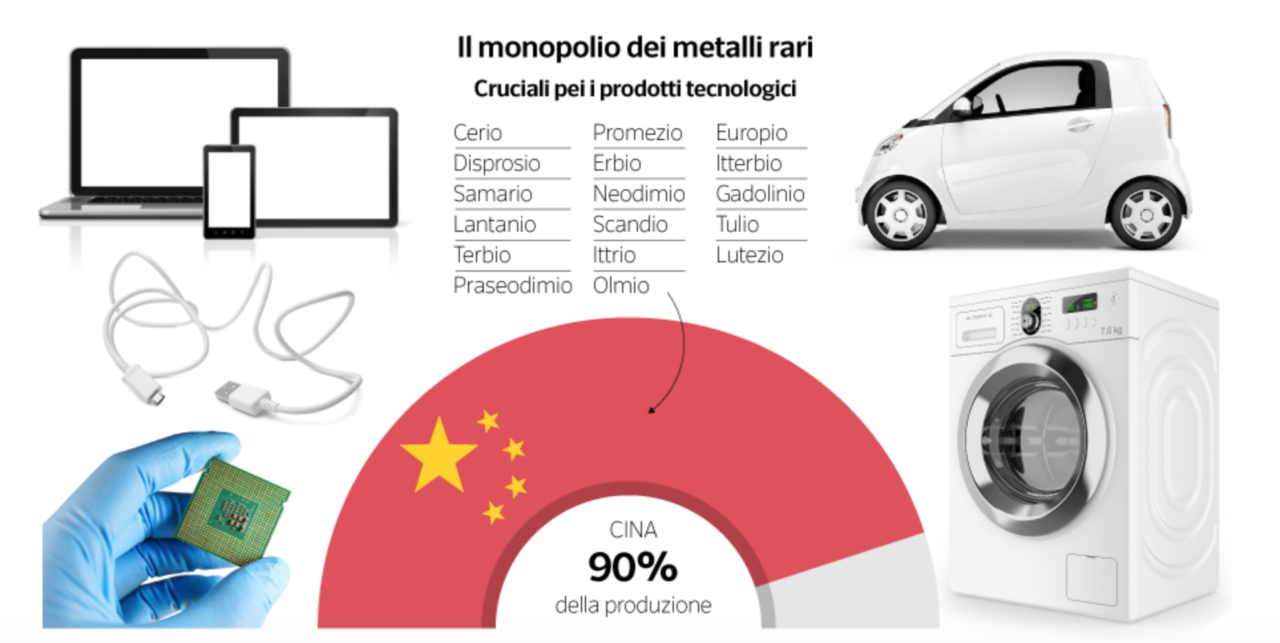

Deng Xiaoping, il padre del capitalismo alla cinese, aveva le idee chiare: «Il Medio Oriente – disse nel 1987 – ha il petrolio, la Cina ha le terre rare». Oggi il 90% delle miniere di questa famiglia di metalli come il cerio, il disprosio e il samario, sono controllate dalla Cina. Metalli fondamentali per la nostra tecnologia, di cui siamo diventati ancora più dipendenti con la pandemia.

Non a caso Pechino tende a non esportare quasi nulla della propria produzione di terre rare leggere e pesanti così da mantenere un vincolo sulla produzione e sull’assemblaggio di computer, smartphone e sempre di più tecnologia aerospaziale. Ma ormai tutte le materie prime stanno diventando «rare» a causa del consumismo tecnologico e della volontà di Pechino ad assumere un ruolo centrale nel nuovo equilibrio geopolitico. La Commissione europea ne ha individuate 30 considerate strategiche e dunque critiche. Solo nel 2011 erano 14. Prendiamo il litio, metallo con elevata conducibilità elettrica e termica, fondamentale per le batterie, ma anche per vetro e ceramica. Chi lo possiede? Il Cile ha riserve pari a 9,2 milioni di tonnellate, circa la metà di quelle mondiali; l’Australia 5,7; la Cina 0,9. L’Europa si sta attivando per sfruttare le riserve sul territorio, presenti soprattutto nei Paesi del Nord. Con un problema enorme: rispetto agli altri Paesi abbiamo regole molto più stringenti sulla sicurezza del lavoro nelle miniere e sul controllo delle filiere. Il risultato è che qui in Europa abbiamo di meno e costa di più, così lo compriamo quasi tutto dal Cile, un po’ dagli Usa e prima delle sanzioni anche dalla Russia.

Cosa possiede l’Europa

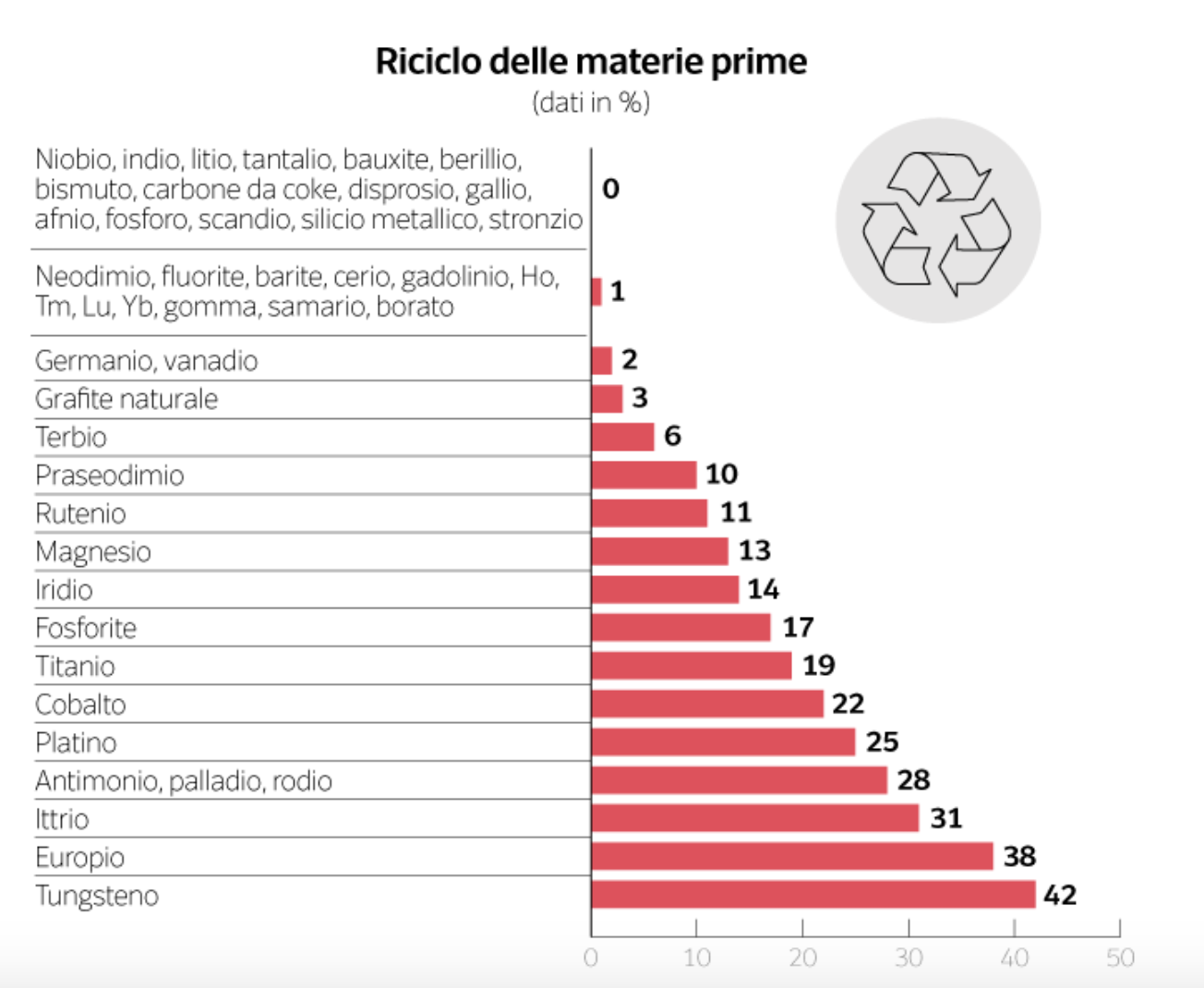

Tungsteno, indio, gallio. Nomi che possono apparire lontani dalla quotidianità. Ma che invece «tocchiamo» tutti i giorni. Prendiamo l’indio. Serve per i display a schermo piatto di tv e smartphone, ma anche per le celle fotovoltaiche e per fare le saldature. Metà delle miniere sono in Cina. Fortunatamente è uno di quei minerali che riusciamo come Europa a soddisfare internamente. Arriva da Francia, Belgio, Regno Unito, Germania e anche Italia ( il 5% della richiesta Ue). Ma è una eccezione. Anche il cobalto, che serve per le batterie, le superleghe, i catalizzatori e i magneti, lo prendiamo per il 14% dalla Finlandia, ma il resto arriva dal maggior produttore mondiale, la Repubblica democratica del Congo. Il tungsteno fa vibrare i telefoni, il gallio è parte integrante della tecnologia a diodi elettroluminescenti (Led) presente nelle lampade, i semiconduttori hanno bisogno di silicio metallico e le celle a idrogeno e le celle elettrolitiche necessitano di metalli del gruppo del platino.

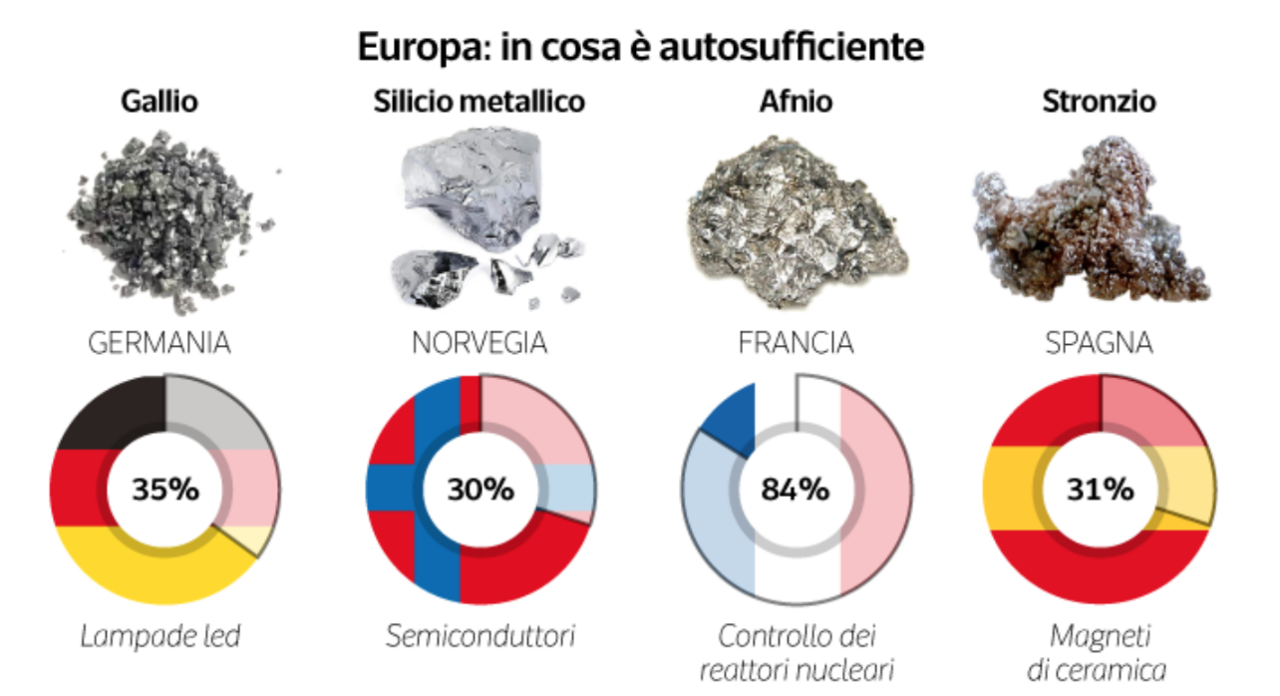

Tutti metalli presenti nella lista della Commissione europea delle «materie prime critiche», e l’approvvigionamento è altamente concentrato. Ad esempio, la Cina fornisce all’Ue il 98 % delle terre rare pesanti (REE), la Turchia il 98 % del borato e il Sud Africa soddisfa il 71 % del fabbisogno di platino. Negli ultimi 30 anni abbiamo consumato più metalli dei precedenti 300 anni. In sostanza, se restiamo nel perimetro dei metalli strategici, siamo autonomi solo per lo stronzio che importiamo totalmente dalle miniere spagnole. La Germania ci fornisce il 35% del gallio. La Norvegia il 30% del silico metallico. La Francia l’84% dell’Afnio, importante per l’industria della fissione nucleare.

Il grado di dipendenza Ue

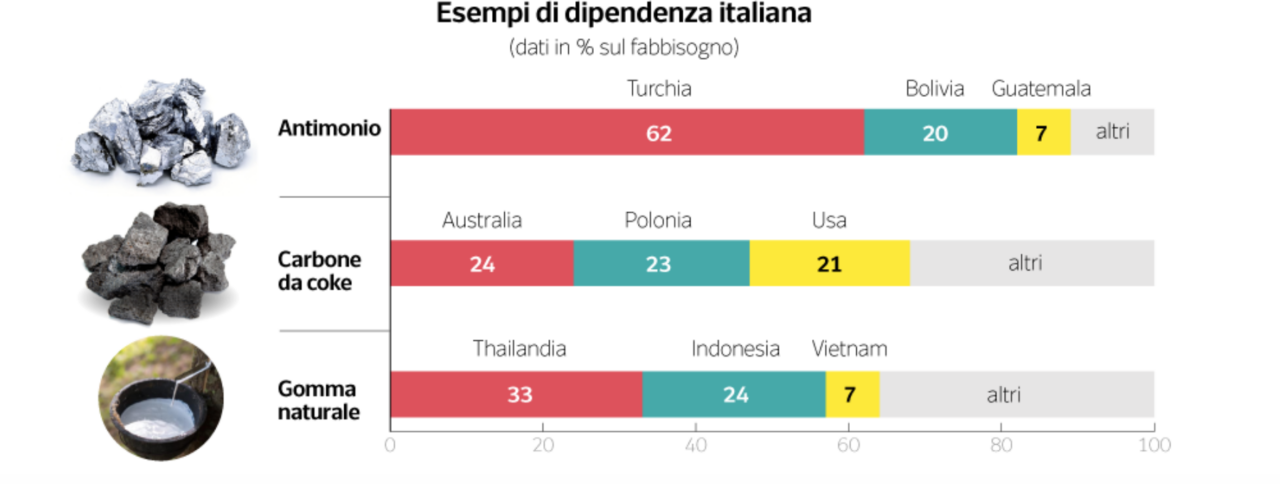

È piuttosto forte: l’antimonio lo acquistiamo da Turchia, Bolivia e Guatemala. Il carbone da coke, che è un altro dominio cinese (il 55% dell’offerta mondiale), lo prendiamo da Australia, Polonia e Usa. Non abbiamo nemmeno la gomma naturale, altra materia prima strategica: la produzione mondiale è controllata da Thailandia (33%), Indonesia (24%) e Vietnam (7%). Molte di queste materie prime non sono fondamentali solo per l’industria aerospaziale, automobilistica ed elettronica, ma anche per quella tessile: come l’antimonio, la bauxite, il cobalto, la stessa gomma naturale.

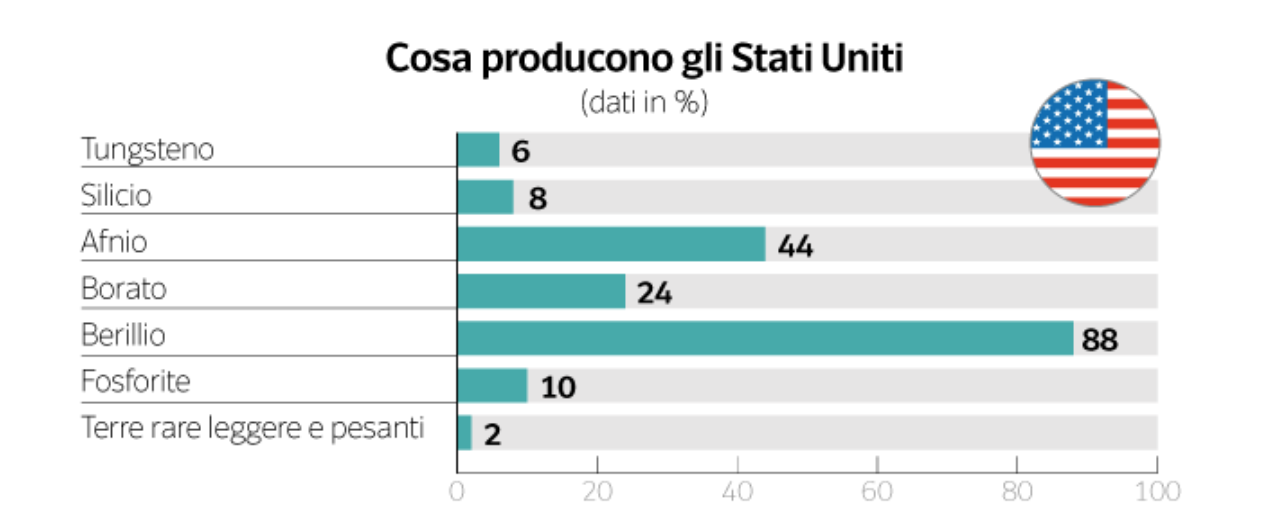

E gli Usa?

Gli Stati Uniti hanno, tra l’altro, miniere pari al 6% mondiale del tungsteno (leghe per aerei e missili), all’8% del silicio (microprocessori), al 24% del borato (vetro e magneti), all’88% del berillio (apparecchiature elettroniche, industria aerospaziale), al 10% della fosforite (concimi). Hanno anche il 2% della produzione mondiale delle terre rare leggere e pesanti. Non hanno tutto, ma controllando diversi mercati strategici hanno potere contrattuale.

La complicazione della guerra

Dalla Russia l’Europa acquista il 40% del palladio. Ma non è solo l’importazione diretta il problema. Il posizionamento della Cina sta cambiando e molti Paesi da cui dipendiamo (per esempio la Turchia) hanno per ora un piede in due scarpe. Prendiamo la grafite: oggi è estratta per il 69% dalle miniere cinesi che ci fornisce metà del fabbisogno complessivo europeo. Al tempo di Napoleone la grafite inglese non venne più esportata in Francia e i francesi ebbero l’idea di mischiarla con l’argilla, idea da cui nacque la matita Conté, famosa ancora oggi. Oggi però non è più una questione di matite: la grafite serve per l’elettronica e per produrre grafene, fondamentale per le batterie di nuova generazione.

Globalizzati malgrado tutto

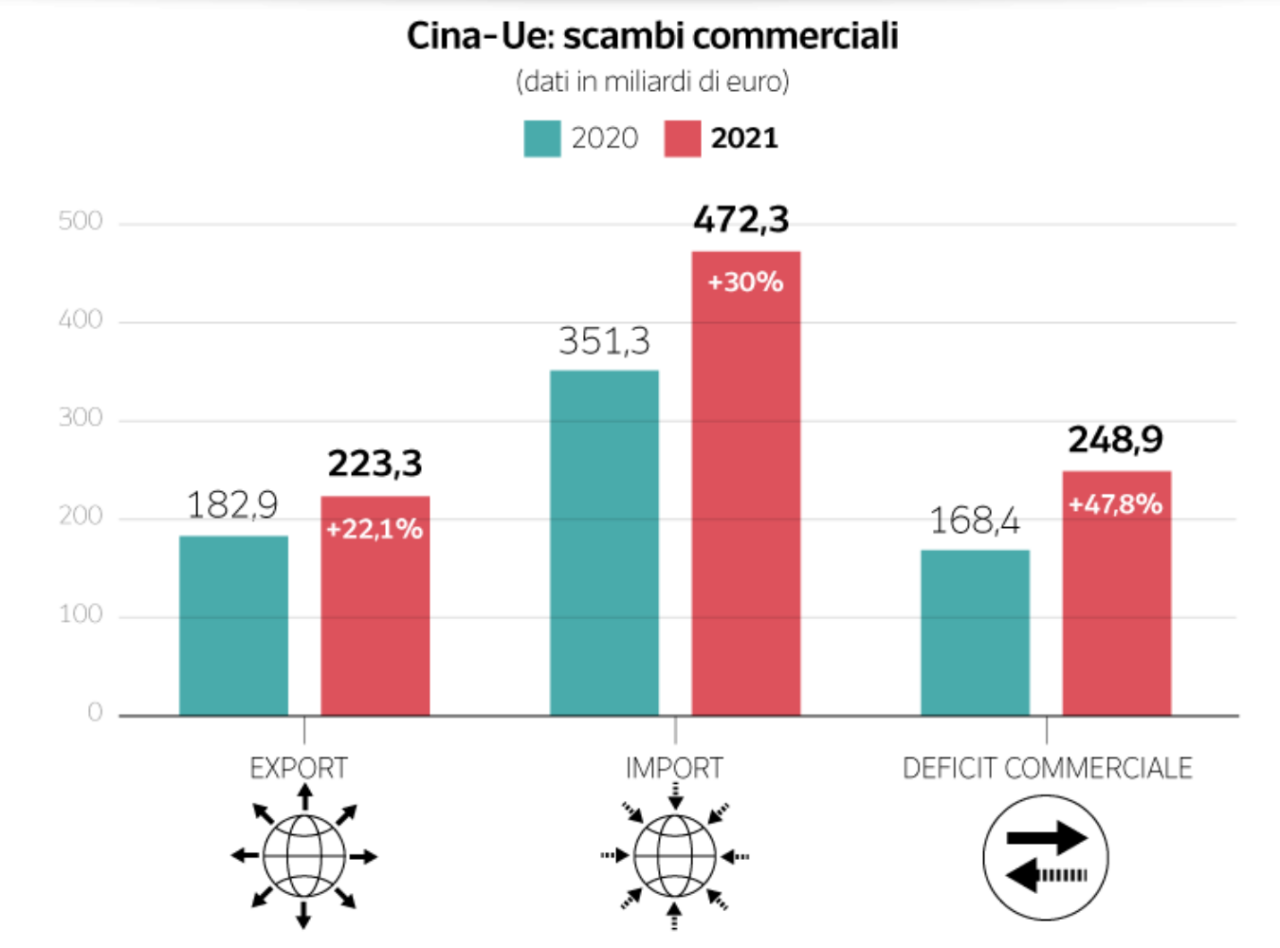

Dunque se guardiamo alle materie prime, chi le ha se le tiene strette. Chi non le ha deve cercare degli accordi, fino a quando saranno possibili. Ma se cambiamo prospettiva, il mondo si complica, per tutti. Dai dati pubblicati da Eurostat emerge che nel 2021 l’export dei 27 paesi europei verso la Cina è stato di 223 miliardi di euro (più 22,3%, rispetto al 2020), mentre l’import è salito a 472 miliardi (più 30%). Conseguentemente, il deficit commerciale dell’UE è salito in termini percentuali del 47,8%. L’Europa dipende molto da Pechino, ma Pechino dipende comunque dagli acquisti europei. Le lunghe catene del valore ci legano gli uni agli altri. E poi non c’è solo il commercio. Nonostante la finanza e la digitalizzazione il mondo continua ad essere fatto di cose fisiche. L’industria aeronautica ne è forse l’esempio più lampante.

Il caso Aeroflot

Secondo i dati dell’Easa, European Union Aviation Safety Agency metà della flotta russa dell’Aeroflot, fatta di Boeing (Usa) e Airbus (Europa) è a terra in questo momento. Certo c’è un traffico ridotto per via delle sanzioni economiche, ma questi aerei a terra hanno un’altra utilità: servono per fornire pezzi di ricambio all’altra metà della flotta che vola. Questo perché solo il costruttore può fornire le parti che si rompono, e quelle che devono essere sostituite dopo un certo numero di ore di volo. Ed è sempre il costruttore ad occuparsi della manutenzione straordinaria. Ovvero l’industria americana e quella franco-tedesca. Cosa accadrà quando gli aerei a terra saranno stati completamente cannibalizzati? Certo Putin può costruire una partnership con il compagno Xi, e in effetti lo sta facendo. Ma considerando che anche i cinesi utilizzano tecnologia occidentale per i loro aerei, prima di sostituire una flotta di 182 aerei passeranno almeno 10 anni. La realtà è che anche la Russia con tutto il suo gas e il suo grano non potrebbe diventare indipendente a meno di non decidere di tornare progressivamente verso l’epoca preindustriale. Il mondo moderno non è strutturato per tornare all’era dei blocchi. E nemmeno per rinunciare alla globalizzazione.

di Milena Gabanelli e Massimo Sideri

Fonte: DATAROOM – Corriere della Sera, 24 ottobre 2022