I consumi sono depressi: nel terzo trimestre di quest’anno le famiglie italiane hanno speso meno del 2007, alla vigilia della crisi finanziaria, ma meno persino del terzo trimestre del 2011

A New York Zohran Mamdani è stato eletto sindaco sull’“affordability”, la possibilità per un gran numero di famiglie di permettersi le spese essenziali. Anche Mikie Sherrill ha vinto le elezioni come governatrice del New Jersey sugli stessi temi, benché con ricette diverse. Il problema delle fini del mese è diventato così determinante nella politica americana che Donald Trump sta facendo marcia indietro e ha iniziato a levare i suoi dazi su una serie di prodotti alimentari. E da noi? Se ne parla poco, lo si analizza ancora di meno. Ma nel mio quartiere ci sono tre supermercati: il primo è un discount e ha iniziato a praticare saldi sulla sua offerta che era già a sconto in partenza; un secondo è di qualità medio-alta e in cassa non si fa mai la fila, perché è semivuoto; il terzo è di qualità medio-bassa e le file alle casse sono interminabili. Dopo la mia ultima spesa, ho supplicato un’importante catena della grande distribuzione di mostrarmi i dati sul comportamento dei clienti e quali tendenze vede. Mi hanno detto che stanno riducendo la sezione di scaffali per l’infanzia e aggiungendo scaffali di prodotti per cani e gatti (grafico sopra). Ma non è tutto. Perché non so se ve ne siete resi conto, ma dal 2007 stiamo spendendo quasi venti miliardi all’anno in meno per il cibo. Cosa succede alla spesa degli Italiani e cosa ci dicono i carrelli del supermarket degli spostamenti profondi nel Paese? Vediamo.

Ritorno al 2007

Il primo punto da accettare è che i consumi delle famiglie in Italia sono depressi, ma seriamente depressi. Da un pezzo. Da un numero di governi tale che ci si potrebbe fare una squadra di calcio, con i presidenti del Consiglio. La banca dati dell’Istat, l’istituto statistico, mostra che nel terzo trimestre di quest’anno le famiglie hanno speso non solo meno che nel 2007, alla vigilia della crisi finanziaria, ma meno persino del terzo trimestre del 2011, quando il Paese era nel pieno di una serie di drammatiche recessioni e rischiava il default. I dati sono espressi in euro “concatenati” e “destagionalizzati”, cioè neutralizzando l’effetto dell’inflazione e delle variazioni dei diversi periodi dell’anno. Dunque sono paragonabili.

Eccoli, relativi ai consumi delle famiglie residenti (cioè senza i turisti dall’estero) nei terzi trimestri anno per anno:

2007 – 279,4 miliardi di euro

2011 – 275,8

2014 – 262,2

2019 – 272,5

2025 – 278,3

Ho mostrato i dati per trimestre per catturare il periodo più recente, ma anche per quelli annuali la storia sarebbe simile. Dal lontano 2007, vigilia della crisi finanziaria, l’Italia nel complesso è cresciuta di appena il 6%; ma i consumi delle famiglie italiane sono addirittura scesi. Questo oggi diventa un problema politico enorme perché in futuro, a differenza dell’ultimo ventennio, il Paese non potrà più contare sui mercati esteri come prima per continuare a produrre e fatturare. L’America si è chiusa nei dazi, la Cina adotta un’aggressiva politica mercantilista e continua ad entrare in sempre nuovi settori in concorrenza con il made in Italy, mentre la Germania sembra incapace per ora di uscire dalla sua lunga crisi strutturale.

L’austerità privata

Dovremmo contare un po’ di più sui consumi interni delle famiglie per avere un po’ di crescita in Italia e rendere il debito sostenibile. Sono una leva vitale dell’economia, perché contano per circa metà del prodotto interno lordo: se non funzionano, siamo condannati a una condizione permanente di semi-recessione. Ma prima di vedere cosa sta accadendo oggi nei supermercati e cosa sta per accadere nei prossimi anni, è il caso di capire in estrema cos’è successo nella storia recente. Nel 2007, vigilia della grande crisi finanziaria, gli italiani stavano spendendo 167,3 miliardi di euro all’anno nei prodotti più essenziali: generi alimentari e bevande non alcoliche, secondo la definizione dell’Istat. Nel 2024, diciassette anni più tardi, avevano drasticamente stretto la cinghia fino a spendere 16,7 miliardi di euro in meno rispetto al 2007.

È un’austerità alimentare colossale (in valore), anche se risulta meno pronunciata quando la si calcola in peso del prodotto. Semplicemente è successo che il potere d’acquisto si è perso per strada, mentre nel Paese hanno fatto irruzione i discount arrivando a conquistare rapidamente più di un quarto del mercato della grande distribuzione organizzata. L’anno passato non abbiamo comprato molti meno alimenti rispetto al 2007, al 2011 o al 2019 – come volumi di prodotto – ma siamo diventati sempre più attenti alle offerte, agli sconti e qualche compromesso sulla qualità lo abbiamo fatto. Altri tre miliardi all’anno, rispetto al 2007, li stiamo risparmiando poi alla voce Istat “vestiario e calzature”.

Il governo no, ma gli italiani stanno facendo una spending review micidiale da un’intera generazione; e la fanno su tutti i prodotti con i quali di solito uno conforta un po’ se stesso, dalla tavola all’abbigliamento. Nel frattempo però questo sforzo è andato sostanzialmente vanificato a causa di altre contraddizioni italiane. Invecchiamo mentre la sanità pubblica funziona sempre peggio, dunque l’anno scorso abbiamo speso ben sei miliardi e mezzo in più in cure private rispetto al 2007 (ma di recente abbiamo iniziato a risparmiare anche su questo). Banche e assicurazioni si muovono in un ecosistema che favorisce le rendite di posizione; dunque l’anno scorso ci sono costate quattro miliardi in più rispetto al 2007 (sempre in termini reali, cioè dopo aver tenuto conto degli effetti dell’inflazione). E in parte per le stesse ragioni anche le spese per “abitazione, acqua, elettricità, gas e altri combustibili” ci sono costate altri quattro miliardi in più. In sostanza il denaro, come sempre, è fungibile. E i drastici risparmi degli italiani sul cibo e l’abbigliamento non sono rimasti nelle loro tasche: sono andati a rimpolpare i bilanci di società di servizi di rete, non di rado pubbliche, attive su mercati nei quali vige ben poca concorrenza.

Il nuovo carrello al supermarket

Dovrebbe essere un’emergenza del Paese, date le circostanze economiche internazionali che ho descritto sopra. Invece no. Accade piuttosto che la spesa al supermercato stia prendendo una piega sorprendente. Volete degli esempi? Eccoli, secondo i dati di Nielsen che fotografano le variazioni di volumi di prodotti venduti nell’ultimo anno rispetto all’anno prima.

Frutta esotica, più 47%

Semi, più 31%

Latte fermentato/Kefir, più 28%

Yoghurt greco colato, più 28%

Cavoli, più 22%

Ovetti pieni e ripieni, meno 11,7%

Surgelati dolci, meno 11,3%

Carne in scatola, meno 7,6%

Zucchero, meno 6,2%

Olio d’oliva, meno 6,2%

Si direbbe che gli italiani siano diventati una setta salutista, che rifugge gli zuccheri raffinati e le altre leccornie che mangiavamo senza senso di colpa da piccoli. Allo stesso tempo, inseguiamo nuovi prodotti impeccabili per valori nutrizionali ed effetti sulla salute.

La storia, in realtà, è un po’ diversa. Perché non esiste più il consumatore italiano medio. Le analisi delle grandi catene di supermarket scompongono sempre più spesso la clientela in quattro o cinque tribù ben diverse, che si comportano in maniere lontane quando non opposte fra loro.

Disuguaglianze alla cassa

Nelle classificazioni della società di analisi Nielsen ci sono i “giovani adulti”, che nel 2025 stanno spendendo quasi l’1% in meno rispetto a due anni fa e hanno in gran parte (e in misura crescente) un reddito sotto la media nazionale. Ci sono gli “adulti”, che spendono oltre il 2% meno di due anni fa. Infine gli “adulti maturi” e i “senior” (oltre i 65 anni) che invece spendono rispettivamente uno per cento e due per cento in più rispetto al 2023. In sostanza i comportamenti al supermarket sono polarizzati secondo una disuguaglianza che ricalca la frattura generazionale nel Paese: il potere d’acquisto è in mano ai più anziani o alle famiglie “in età matura senza figli”; sono loro a comprare sempre di più i prodotti delle categorie salutiste che stanno esplodendo. I millennials stringono la cinghia, i boomers la allargano.

In superficie i consumi sono immobili, congelati ai livelli di diciassette anni fa come in un maligno sortilegio. Ma se si guarda sotto, ci sono anziani con ottime pensioni o professionisti in età matura e con figli grandi che spendono sempre di più in kefir o yogurt greco colato da condire con semi e frutta esotica (l’avocado va fortissimo); e dall’altra parte famiglie più giovani, specie se con figli, che tagliano sull’olio d’oliva.

Chi sosterrà i consumi?

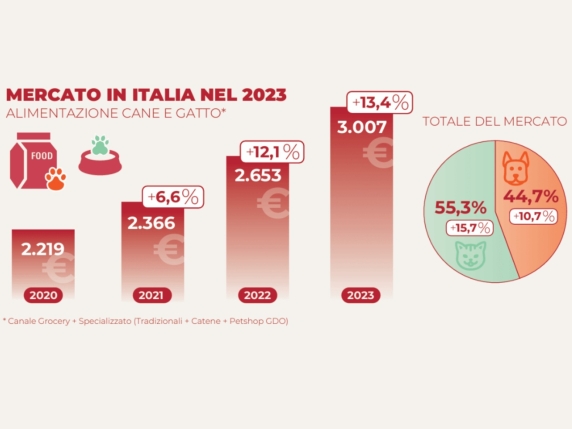

Nel frattempo, sta succedendo anche altro: in Italia abitano ormai ventuno milioni fra gatti e cani domestici mentre, con 370 mila nascite l’anno, avremo presto un solo bambino ogni quattro animali domestici da compagnia. I bambini non saranno di molto più numerosi di una popolazione di “piccoli mammiferi e rettili” domestici (conigli e tartarughe, per lo più) che conta ormai 3,2 milioni di rappresentanti. Ho troppo rispetto per chi vive con degli animali per lanciarmi in considerazioni fuori luogo, ma al boom in corso devono probabilmente contribuire anche l’aumento delle coppie senza figli e dei single. Il risultato è che il mercato del cibo per cani e gatti vale due miliardi e sta crescendo del 6,5% nel biennio, quello del cibo per neonati vale cinque volte meno e praticamente non cresce.

La sostanza non cambia: in Italia i consumi, già deboli, sono sostenuti da generazioni destinate per ragioni anagrafiche a venir meno nei prossimi dieci o vent’anni. Chi viene dopo ha meno potere d’acquisto e godrà di pensioni più basse, mentre nell’ultimo decennio stiamo giù perdendo in media 126 mila abitanti all’anno. In prospettiva, i consumi delle famiglie rischiano di entrare strutturalmente in recessione e con essi – in un mondo meno aperto al nostro export – anche l’economia italiana può fare la stessa fine.

Serve con urgenza una strategia. Serve subito, perché possa iniziare a dispiegare i propri effetti nei prossimi dieci anni. Vogliamo organizzarci per attrarre un numero consistente di stranieri qualificati? Favorire una più forte redistribuzione del reddito fra generazioni? Affrontare in modo coordinato i problemi della produttività delle imprese e dei contratti? Oppure limare le rendite di posizione delle società di servizi in rete, perché non erodano tanto potere d’acquisto degli italiani?

La sola cosa che non possiamo fare è star fermi, senza far nulla. Senza un’idea sul futuro del Paese, occupandoci solo di partite di potere per stasera o domani mattina. Invece, sembra esattamente questo quello che si prepara a fare il governo di Giorgia Meloni.

di Federico Fubini

Fonte: Corriere della Sera, 2 dicembre 2025

Questo articolo è apparso in origine nella newsletter «Whatever it takes» del Corriere della Sera, a cura di Federico Fubini. Per iscriversi, cliccare qui